|

|

従業員を雇ったらしなきゃいけないこと

士業、フリーランスなど様々な個人事業主の事業が順調に進んでいく中で、いよいよ1人では手が回らなくなると従業員を雇う事もあるでしょう。

事業が拡大していくという事は嬉しい反面、従業員を雇うとなるとちょっと子面倒くさい事務手続きがいくつか発生します。

その中でも大きく分けると2つ悩まされることがあります。

1つ目は「源泉徴収」(いわゆる税金がらみ)、2つ目が「社会保険」。

この記事では、1つ目の「源泉徴収」に特化してポイントを解説します。

ちなみに、この記事をまとめるに至った経緯は、家族が自営業をしており、開業して数年経ち忙しくなってきて人手が欲しくなってきた、ということに端を発します。

その家族がこれまで一人で事業を行っていましたが、従業員を雇うことになりました。

私は資格としてFP技能士(ファイナンシャルプランナー)と簿記を持っており何か力になれれば、ということで税金がらみをフォローしようといろいろとリサーチ。

そしたら、「源泉徴収」というワードにぶつかることに。

「源泉徴収票ならもらったことがあるぞ!簡単カンタン!」と思ったら大間違い。

なんと手続きの多いこと、手続き方法も多岐にわたること、作成資料の多いこと。

1つ1つ段階を踏んで、調べては申告書や添付書類を作成してを繰り返しているうちに段々と訳が分からなくなってきました。

ふと考えると、訳が分からなくなる理由が判明。

手順を最初から最後まで解説し、系統だった情報がないこと。

せっかく自力で調査・作成・申告・納付というプロセスを踏んだわけなので、まとめて記事にしました。

FP技能士(ファイナンシャルプランナー)と簿記は持っているので、お金や税のことなどのベースの素養はあるものの、税理士資格は持っていない私です。

細かいところの正確性は、税理士さんの記事や国税庁のHPなどに譲ります。

あくまで、最短で源泉徴収の手続・作成・申告について把握したい方向けの内容となっています。

この記事の内容さえ押さえていただければ、とりあえず申告できます。

『税理士さんに頼まなくてもここまでできるんだ』という勇気づけにもなればと思います。

(※事業規模が大きかったり、従業員さんの状況によっては複雑さは出てきます。無理せず専門家に頼むのも有効な手段ですのでご参考程度に!!)

木を見て森を見ずでは効率が悪いです。

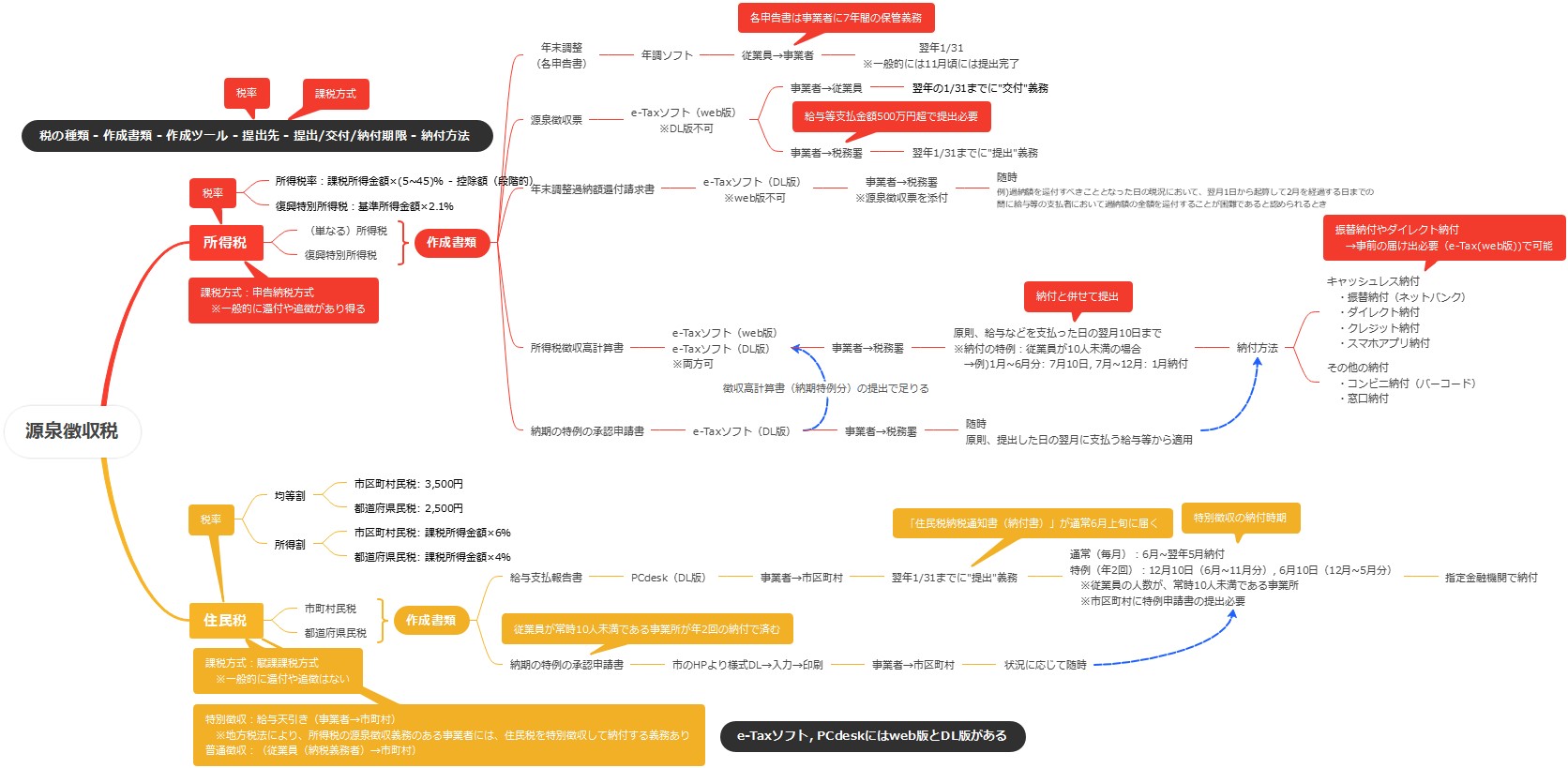

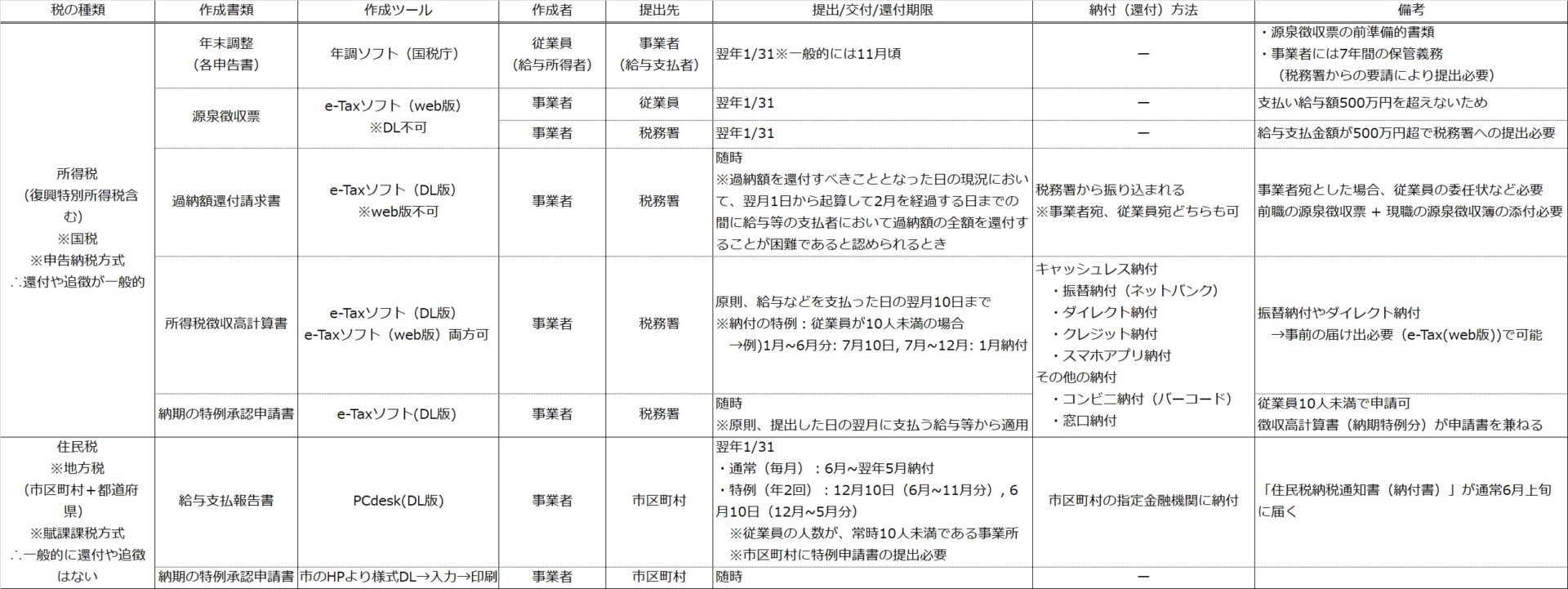

1つ1つの手順を見ていく前に、下のマインドマップを見て源泉徴収税を概観してざっくり把握しましょう。

マインドマップと併せて、表形式でまとめました。

ご自身に合わせてカスタマイズしながら活用してください。

源泉徴収税って?

聞いたことはあるけど、源泉徴収税の正確な意味や仕組みはよく分からない。

サラリーマンの方はもとより、事業者でもそんな方は意外と多いのでは?

ざっと源泉徴収税について理解しましょう。

国税庁の「源泉徴収制度について」にはこのように書かれています。

https://www.nta.go.jp/publication/pamph/gensen/aramashi2023/pdf/03.pdf

『所得税は、所得者自身が、その年の所得金額とこれに対する税額を計算し、これらを自主的に申告して納付する、いわゆる「申告納税制度」が建前とされていますが、これと併せて特定の所得については、その所得の支払の際に支払者が所得税を徴収して納付する源泉徴収制度が採用されています。』

少々回りくどい表現ですが、要するに「事業者が従業員に代わって、従業員の所得税を税務署に毎月払う」という仕組みです。

なお、本記事に限らず様々な税関係の情報を調べると言葉がごっちゃで用いられていますが、

- 事業者 = 給与支払者 = 源泉徴収義務者

- 従業員 = 給与所得者 = 納税義務者

という関係になっていますので、この言葉の表現には慣れておきましょう。

サラリーマン経験のある方なら毎月の給与明細の控除の欄に「所得税」をいう項目があることくらいは意識したことがあるでしょう。

これがいわゆる、社会保険料に次いで手取りを少なくする根源の1つ。

これは、いきなり税務署に振り込まれているものではなく、一旦事業者(給与支払者)側で徴収した額ということになります。

本来、所得税は1月1日~12/31までの1年間における所得について計算して納税します。

また、所得税は「申告納税方式」を基本としており、納税者(従業員)本人が納税額を計算・申告して納税するのが原則です。

申告納税を原則としながら、源泉徴収制度により従業員の所得税を事業者側が給与天引きして税務署に納めるというまどろっこしいことをどうしてするのでしょう。

国側、納税者側双方にメリットがあるためと考えられます。

〇国側のメリット

・給与所得者の給与所得の申告漏れを防止できる

・事業者に従業員全員の所得税を一括して納税させることで徴税手続を簡素化できる

・毎年の所得税の徴収を毎月に均すことで、国税収入の平準化と安定化が図られる

〇納税者(給与所得者)のメリット

・源泉徴収と年末調整をセットで行うことで自身での所得税の申告・納付の手続が不要になる

(※医療費控除やふるさと納税などによる寄付金控除などを受けたい場合は、自身での確定申告が必要)

・報酬等の支払を受ける者の場合には、確定申告時の納付税額が少額または還付になるため、一時に多額の納付税額が生じない

といったことが挙げられます。

上記に挙げたことはあくまで、国と納税者(給与所得者)のメリット。

万人にとってメリットがあるわけではありません。

そう、事業者(給与支払者)には「源泉徴収義務」が課せられます。

従業員に代わって、税務署に源泉徴収した所得税を納めなければならないのです。

給与を従業員に支払ってしまったら最後、給与支払月の翌月の10日までには支払った給与額に応じた所得税を納める、といったミッションが課されております。

源泉徴収制度、なんとも事業者泣かせな制度といってもいいでしょう。

(ちなみに支払った給与に対応する源泉徴収税額の早見表はこちらを参照)

給与所得の源泉徴収税額表(令和 5 年分)

しかし、文句を言ってはいられません。

この日本という国で事業をやる以上、避けては通れません。

脱税なんてことになっては、いくら事業がうまくいっても本末転倒。

かといっていきなり税理士さんに頼むコストもかけたくない。

そんな方は、まずは自分で調べて、勉強して、納税して義務を果たしましょう!

ちなみに、上記では主に国税である「所得税」というワードを出していました。

実は、この源泉徴収という仕組み、所得税に限った制度ではありません。

地方税である「住民税」にも同様の仕組みがあります。

つまり、事業者(給与支払者)は従業員(給与所得者)に代わって市区町村に住民税を納税しなくてはならない(特別徴収といいます)、源泉納税義務者となっています。

住民税の手続きについても後ほど詳しく解説しますのでご安心を!

所得税

源泉徴収が必要な税金として、国税である所得税、地方税である住民税の2つが挙げられます。

まずは、所得税について押さえていきましょう。

所得税の予備知識

具体的な手続きの解説に入る前に、簡単に予備知識をおさらいしましょう。

所得税の予備知識として押さえるべきは、所得税の発生要件、復興特別所得税、税率、納税(課税)方式となります。

〇所得税の発生要件

所得税はどういうときに発生するのでしょう。

簡単に言ってしまえば所得(収入)が発生したら、その所得を得た「個人」に対して所得税は課されます。

「所得税が課される」=「納税義務者となる」

ということになります。

1年間の個人の所得に対して、一定の計算方法により税額を算出し、税金の納め先は、国(税務署)になります。

また、その個人は給与所得者(いわゆるサラリーマン)に限らず、個人事業主などの事業者も対象となります。

とにかく、雇用主から支払われる給与に限らず、事業者としてお客さんからいただく報酬等などの個人としての所得(収入)になり得るものはとりあえず所得税の課税対象となるという認識を持ちましょう。

もちろん、役員報酬、不動産収入、株式保有による配当などによる収入についても所得税の課税対象です。

ちなみに、企業が発行するポイントは?商品券をもらったけど、課税対象?

など、疑問を持ち始めるとキリがありません。

ここでは詳細に取り扱いませんが、国税庁のタックスアンサーなどをチェックするといいでしょう!

ちなみに、所得税だけでなく消費税や贈与税にも気を付けないといけません。

税ってなんだかややこしいですが、都度調べる習慣をつけるといいですね☆

〇復興特別所得税

平成23年3月11日に発生した東日本大震災の復興のため、平成23年12月2日に公布された財源の確保に関する特別措置法が根拠となっています。

そこでは「復興特別所得税」及び「復興特別法人税」が創設されました。

要するに、通常の所得税に若干上乗せされる復興のための所得税と捉えておきましょう。

通常の所得税を納める人であれば、自動的にすべての人が復興特別所得税の納税者となります。

気になる税率は、

復興特別所得税額 = 基準所得税額 × 2.1%

で算出します。

復興特別所得税も通常の所得税同様に源泉徴収(後ほど詳述)の対象となります。

しかし、国税庁で出されている源泉徴収税額表にはすでに復興特別所得税分も盛り込まれた金額が一覧化されていますので、実務上復興特別所得税をあまり意識しなくても問題ありません。

所得税を源泉徴収するときや納税するときに、「内訳として復興特別所得税も入っているんだな」程度の理解で十分です。

詳しく知りたい方は下記を参照してください。(国税庁HP)

〇税率の納税額

源泉徴収をする上で税率などの細かい知識は一切不要ですが、後々計算してみて

「なんか数字合わないな~」「この数字の根拠って何?」

なんて疑問にぶつかることがあります。

細かい数字は気にしなくていいのですが、ざっくりと計算式の構成を知っておくことは実務上意外なところで役立ちますので簡単に押さえておきましょう。

まず、納税額を算出する上で下記の関係式をなんとなく覚えておきましょう。

所得にもさまざま種類はありますが、ベーシックな「給与所得」について触れておきます。

②給与所得 – 所得控除 = 課税所得

③課税所得 × 税率 – 控除額 = 所得税額 ←コレを求めたい

納税額を計算するプロセスは、①→②→③ですが、③から逆算した方が分かりやすいです。

③について、

所得税額を計算するためには所得税額に税率を掛けて、控除額を引きます。

ポイントは3つ。

- 収入額にいきなり税率は掛けない

- ここで引かれる控除額は、いわゆる「税額控除」

- 税率は、いわゆる「累進課税方式」

※後に出てくる「所得控除」とは区別しておきましょう

※要するにたくさん稼いでる人が多く納税しましょうという方式

ちなみに、累進課税方式による所得税率の一覧表はこちらをご参照ください(国税庁HPより)

②について、

式の通りですが、課税所得とは給与所得から余計なもの(所得控除)を差し引いた額です。

余計なものというのもいささか大雑把な表現ですが、イメージとしては「個人的な様々な事情に応じて、納税額に関与しない分を差し引きましょう」ということです。

③の税額控除と異なり、「税率をかける前段階で所得から差し引く」というのが特徴です。

所得控除は基礎控除や配偶者控除が代表的ですが、その他種類が実に様々ありますので詳しく知りたい方はこちら(国税庁HP)を参考にしてください。

①について

給与収入からあるものを2つ引きます。

あるものとは、給与の一部として支払ったものの、「課税対象から外す(非課税)となるもの」と「給与所得控除」です。

課税対象から外すもの(非課税の手当)とは、例えば通勤手当などです。

通勤手当は、ガソリン代や公共交通機関の交通費など、いわば職場と自宅を往復するための必要経費です。

そんなもにまで課税されたらたまったものではありませんので、当然ながら控除(給与収入から引く)します。

ただし、控除できる額には上限があります。

詳しくは下記をご参照ください(国税庁HP)。

もうひとつ控除するものは、給与所得控除。

いや、所得控除ってさっき出たでしょ。

確かにそうです。

先ほど(②式)で登場したのは、所得の種類に関わらず、個人的事情に照らして控除できる諸々の「所得控除」。

ここで言っているのはあくまで「”給与”所得控除」。

個人的事情に関係なく、いわゆる給与として支給された収入であればその金額に応じて自動的に控除してしまいます。

金額に応じて、というのがミソで、その一覧は下記を参照してください(国税庁HP)。

勘のいい方ならお気づきと思います。

「収入」と「所得」はよく混同されますが、明確に違います。

若干の語弊はありますが概ねこういった理解をしてください。

- 収入:給与支払者から支払われた、生の金額

- 所得:収入から一定の所得控除を行った後の金額

※所得 = 収入 ー ○○所得控除

〇所得税の納税(課税)方式

所得税に関する予備知識として持っておきたいことに、納税(課税)方式があります。

「申告納税方式」や「申告納税制度」など、なんとなく聞いたことはあるかと思います。

申告納税とは、

「納税者の一人一人が、自ら税務署へ所得等の申告を行うことにより税額が確定し、この確定した税額を自ら納付する」

という仕組みのことを言います。

所得税を含めた国の税金は基本的にこの「申告納税制度」を採用しています。

また、対比する言葉として押さえておきたいのが「賦課課税制度」です。

地方税は基本的に賦課課税制度を採用しています。

ここでは詳細は割愛しますが、詳しく知りたい方は以下を参照するといいでしょう(国税庁HP)

年末調整

年末調整ってそもそも何なのでしょう?

聞いたとはある、毎年職場にいろいろ書類を出している、といった方は多いと思いますが、案外その意味や目的を正確に把握している人は少ないのではないでしょうか。

「確定申告」を個人でやる代わりに、職場がやってくれる所得税の手続きかなーと思っている方、半分正解、半分はちょっと理解が足りないといった感じです。

いわゆるサラリーマンと呼ばれるの給与所得者は、毎月のお給料から所得税が差し引かれいるはず。

これは、会社が個人の代わりに納税をしているということです。

これを、すでに説明した通り「源泉徴収」といいます。

しかし、給与所得者には様々な「控除」があります。その控除分を考慮しないと税金を納め過ぎてしまうため、調整するための作業が「年末調整」です。

つまり「本来納めるべき所得税額」と「源泉徴収税額」には差額が生じるのが普通。

年末調整では必ずと言っていいほど還付(納めすぎた税金が戻ってくる)されるはずです。

「源泉徴収税額」ー「本来納めるべき税額」 = 還付額

この還付額を算出して、それを税務署に事業者が申告をし、還付額を納税者に返してあげる、この手続きの計算の基礎となるのが年末調整というわけです。

ちなみに、年末調整はあくまでの計算の基礎にすぎません。

還付金を給与所得者(納税義務者・従業員)が受け取るには具体的には、以下のようなプロセスとなります。

- 従業員による年末調整による各種申告書の作成及び提出(従業員→事業者)

- 事業者による各種申告書のチェック(事業者)

- 事業者による源泉徴収票の作成(事業者)

- 事業者から従業員への源泉徴収票の交付(事業者→従業員)

- 事業者による年末調整過納付額還付請求書の作成(事業者)

- 税務署による過納付額の還付(税務署→事業者or従業員(選択可))

といった流れです。

源泉徴収票など聞きなれた書類もある一方、年末調整過納付額還付請求書など、事業経験者や経理担当でもなければ聞いたことがないような書類も出てきました。

細かい作業に取り掛かる前に、年末調整に係る登場人物(従業員、事業者、税務署)と作成する資料の種類と提出先の流れをざっくり把握しておきましょう。

ここから先は、作成する書類毎に要点を解説してきます。

各種申告書

年末調整においては必要な申告書は原則として納税者である給与所得者(従業員)自らが作成を行います。

一般的に、事業者(給与支払者)側から様式等を指定されて作成することになります。

作成する申告書および添付書類は複数あります。

ざっと列挙しましょう。

- 令和〇年分扶養控除等(異動)申告書

- 令和〇+1年分扶養控除等(異動)申告書

- 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書

これらの申告書についての詳細は下記を参考にしましょう。(国税庁HP)

簡単に言ってしまえば、今年度および来年度の扶養に関すること、配偶者に関すること、保険に関すること、住宅ローンに関することを申告します。

基礎控除のように全員が該当する控除や、所得金額調整控除のように限られた要件を満たす人のみが受けられる控除もありますのでチェックしておきましょう。

申告書作成ツール

ツールの紹介に入る前に、まずは事業者(給与支払者)と従業員(給与受給者)の各々の立場を改めてはっきりさせておきましょう。

- 従業員: 申告書作成および提出(事業者へ)

- 事業者: 申告書の受取、確認および保管(税務署等への提出義務はなし※7年間の保存義務アリ)

となります。

サラリーマンとして給与をもらう立場であった人は、職場の経理担当より所定の様式の記入や各々の職場に導入しているシステムへの入力を求められたと思います。

事業者として従業員に給与を支払う立場になった方は、その環境を準備しなくてはなりません。

準備と言っても難しく考える必要はありません。

年末調整必要な申告書は

- 紙に必要事項を書いてもらう

- 年末調整ソフトに入力してもらう

のいずれかで対応します。

紙に必要事項を書いてもらう場合は、下記の国税庁HPにPDFファイルがありますので、ダウンロードして使いましょう。

ただ、今やペーパーレスの時代。

基本的には年末調整ソフトを利用して、電子データでの作成・受領・保存がスタンダードと言えるでしょう。

ということで、従業員の方には年末調整ソフトを利用して作成してもらう環境を整える必要があります。

さぁ、年末調整ソフトを使おう!と思って調べてみると実に数多のソフトが存在し、どれを使っていいのやら困惑してしまいます。

年末調整に特化したタイプ、給与システムに付属するタイプ、労務管理システムに付属するタイプetc.

どれを使ったらいいかの結論、「国税庁の年調ソフト」の一択。

これでいいと思います。

理由は、

- 無料

- 使い方のマニュアル動画が公開されている

- ヘルプデスクがある

- PC版、スマホ版両方のアプリがある

といったところでしょうか。

まず、私自身が使ってみて特に問題なく使えて、大きな不満はなかったことが大きいです。

もちろん、既にお持ちの給与システムなどのソフトに既に年末調整の申告書作成の機能が備わっていればそちらの利用を検討してもいいでしょう。

そのようなソフトを持っていない事業者は、無理に有料のソフトに手を出さずとも無料で利用できる国税庁の年調ソフトで十分です。

詳しい説明や、ダウンロードは下記の国税庁HPを参照してください。

申告期限、提出義務、保管義務など

年末調整の手続きを進めるに当たって、「申告期限」「提出義務」「保管義務」について押さえておきましょう。

結論として、年末調整における「申告期限」と「提出義務」は従業員にも事業者にもありません。

ではなぜ年末調整の申告書などという面倒な書類を作らないといけないのか。

それは、後に説明する『「源泉徴収票」の下準備書類として必要』という側面があるからです。

源泉徴収票は、

- 事業者から従業員への交付義務

- 税務署への提出義務(一定の要件に該当する場合)

があるため、大変重要な書類となります。

その重要な書類を作成するためには年末調整による申告書の情報が必須となるため、年末調整も省略ができない重要な手続きとなります。

年末調整自体には申告期限も提出義務もないと言いました。

しかし、源泉徴収票を作成する都合上、従業員から事業者への提出は必須となります。

ではその時期はいつなのか。

大体の目安としては10月下旬から12月いっぱいの会社等が多いです。

10月下旬ころから保険料控除証明書などが保険会社などから発行されますから、年末調整の作成を意識した時期に設定しているのでしょう。

また、事業者には従業員から受け取った年末調整にかかる各種申告書の「保管義務」があります。

年末調整の提出にかかる年の『翌年の1月10日から「7年間」保管すること』となっています。

めったにないことと考えられますが、万が一に備え、所轄税務署長が提出を求めるまでの間は源泉徴収義務者(事業者)が保存することとされています。

詳しくはこちらを参考にしてください(国税庁HP)

源泉徴収票

源泉徴収票は、給与所得者や年金受給者などに対して交付される書類です。

給与や公的年金といった所得税の源泉徴収の対象となる収入を得ている人が受け取る書類となります。

収入の種別およびその額、所得税の源泉徴収額、所得税の控除項目及びその額などが記載されます。

源泉徴収票には「給与所得の源泉徴収票」「退職所得の源泉徴収票」「公的年金等の源泉徴収票」の3種類があります。

この記事を読んでいる方は従業員を雇用主さんが多いでしょうから、ここでは、主に給与所得の源泉徴収票について解説していきます。

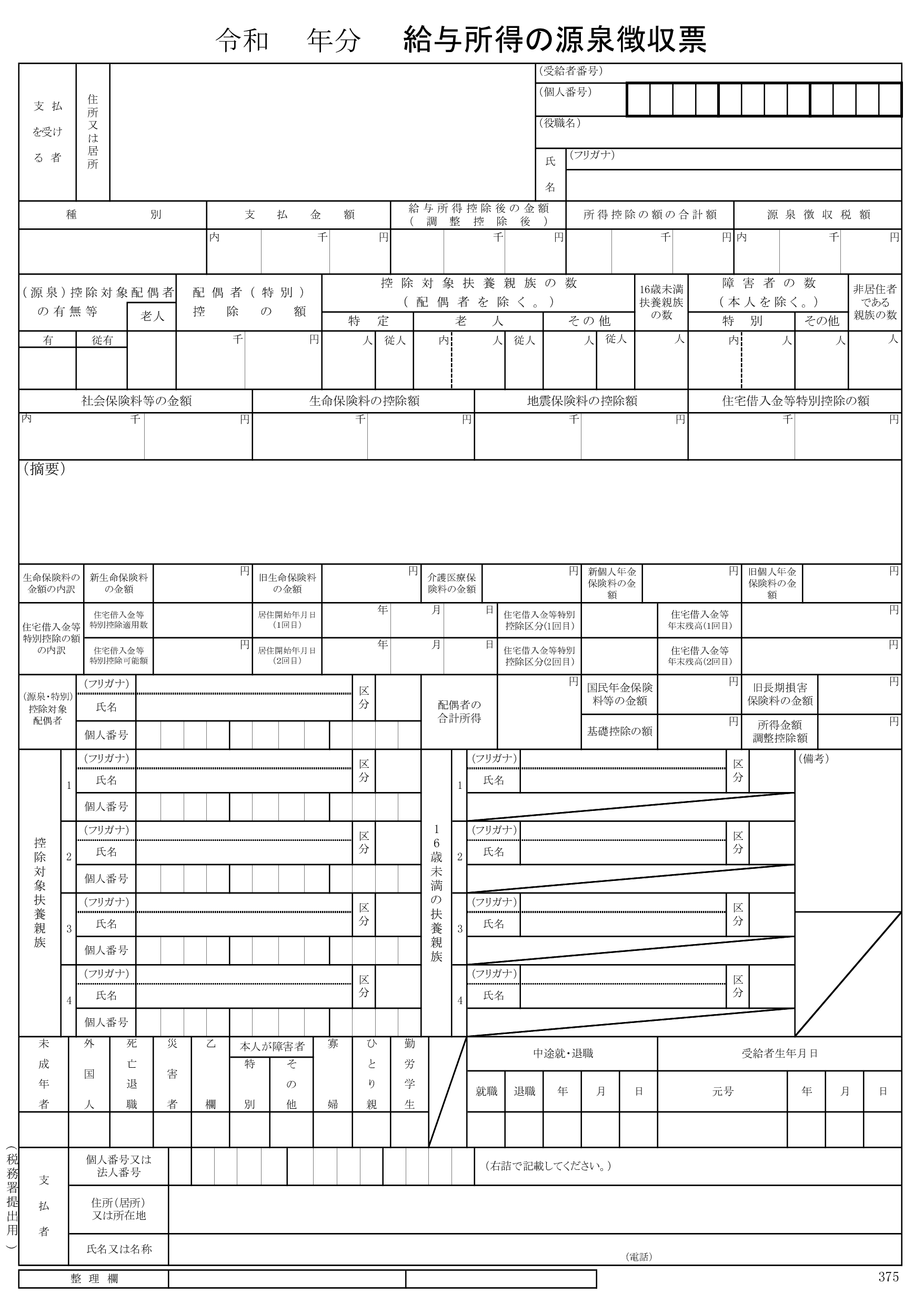

源泉領収票の記載事項

まずは、こちらの給与所得の源泉徴収票の見本をご覧ください。

色々な項目があって従業員一人一人にこれを一から作成するとなると気が重くなるかもしれません。

でもそこまで臆する必要はありません。

必要な情報は従業員から提出された年末調整の申告書にほぼ書かれています。

また、後に紹介する源泉徴収票作成ツールを使えば機械的かつ簡単に作れてしまいます。

とはいえ、事業者(給与支払者)として、源泉徴収票の中身はある程度把握しておきたいもの。

以下に項目の意味を示していきますのでチェックしましょう。

①種別

「給与・賞与」などと記載されます。給与は基本給に残業代や各種手当などが含まれる毎月の給料で、賞与はいわゆるボーナスのことです。

②支払金額

該当する年の1年間(1月1日から12月31日まで)に支給した給与・賞与の合計額。

各月の給与は、発生ベースではなく支給ベースです。

つまり、基本的に給料発生付きの翌月支給が一般的でしょうから、前年の12月分の給与~当年11月分の給与までが該当することになるでしょう。

③給与所得控除後の金額

支払金額から、給与所得控除の額を差し引いた金額。

給与所得控除とは、給与等の収入金額に応じて支払金額から差し引ける額です。

所得控除についての詳細は、下記を参照してください。(国税庁HP)

④所得控除の額の合計額

下記のうち、該当の従業員が利用できる控除額の合計を記載します。

事前に従業員から提出してもらった年末調整の申告書の内容を反映させます。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

このうち基礎控除はもれなく全員が差し引けるので忘れないようにしましょう。

その他の所得控除は、個々の状況に応じて控除の有無や金額が異なるため転記ミスが内容注意しましょう。

⑤源泉徴収税額

年末調整によって確定した該当年の所得金額に対して、課税される所得税額を記載します。

注意として、実際に源泉徴収した税額ではなく、本来納付すべきであった税額となります。

以下の式で算出されます。

(※後で紹介するツールを使えば自動計算されますので覚える必要はありません)

{(②所得控除後の金額)-(③所得控除の額の合計額)} × (課税所得に応じて決定される所得税率)

⑥(源泉)控除対象配偶者の有無等/配偶者(特別)控除の額

控除の対象となる配偶者がいる場合は該当する欄に◯を入れ、その控除額を記入します。配偶者控除・配偶者特別控除の額は、納税者の所得金額と配偶者の所得金額によって異なります。

⑦控除対象扶養親族の数/16歳未満扶養親族の数/障害者の数/非居住者である親族の数

該当する家族がいる場合は、その人数を記入します。

⑧社会保険料等の金額

毎月の給与から天引きされている健康保険料や厚生年金保険料などの合計金額を記入します。

なお、「給与所得者の保険料控除申告書」に親族が負担することになっている社会保険料を支払い、記載した場合は、社会保険料控除として控除可能です。

確定拠出年金法に規定する企業型年金加入者掛金、確定拠出年金法に規定する個人型年金加入者掛金に加入しているのであれば、本来は小規模企業共済掛金控除ですが、社会保険料控除内に合算されて記入されます。

社会保険料等の金額は、2段で記載されることがあります。

上段には小規模企業共済等掛金の額を記載し、下段には社会保険料等の金額を記載します。

詳細は下記を参照してください(国税庁HP)

⑨生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額

生命保険料の控除額、地震保険料の控除額、住宅借入金等特別控除額は、事前に従業員が記入した2つの書類にもとづいて計算した金額を算出します。

- 給与所得者の保険料控除申告書

- 年末調整のための住宅借入金等特別控除証明書及び給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

➉10.備考(税務署提出用のみ)

控除対象扶養親族が書ききれない場合に、マイナンバーを記載します。

なお、マイナンバーの前に「摘要」欄の氏名と紐づけられるよう、同一の番号を振ってください。

⑪摘要

ほかの欄に記載できなかった内容や項目について書く欄です。

- 前職の給与などを含めて年末調整した場合:前職の給与支払者の住所・名称・退職年月日・前職の給与額・所得税額・社会保険料額を記載

- 控除対象扶養親族を書ききれなかった場合:氏名を記載(氏名の前に備考欄と紐づける番号をカッコ書きで記載)

- 16歳未満の扶養親族を書ききれなかった場合:氏名を記載します(氏名の後に(年少)と記載)

- 年末調整をしていない従業員や中途退職者に発行する場合:義務ではないが、年末調整が済んでいないことを意味する「年調未済」と書いておく

源泉徴収票作成ツール

源泉徴収票の作成方法は以下の通りいくつかあります。

- 手書き

- 市販の給与計算ソフト(種々あります)

- e-Taxソフト(Web版)

ざっとこんな感じです。

もし既にお使いの市販の給与計算ソフトに源泉徴収票作成機能があればそれを使って作成してもいいでしょう。

もし源泉徴収票作成機能のあるソフトを導入していない場合などは、改めて購入する必要などはありません。

国税庁公式のe-Taxソフト(web版)がオススメです。

e-Taxソフト(web版)では源泉徴収票をはじめいくつかの法定調書を作成できるシステムです。

e-Tax(DL版)と異なり、ダウンロードおよびインストールは不要で、ブラウザ上で作成、データ保存、送信までできます。

e-Tax(web版)とe-Tax(DL版)とでは作成できる書類が異なりますので必要に応じて使い分けてくださいね。

詳しくは下記を参照してください(国税庁HP)

e-Taxを利用するにあたってのPCの推奨環境、入力・保存・送信方法等については国税庁のHPでご確認ください。

ちなみに、どうしてもソフトやe-Taxを使いたくない、手書きか簡単な入力フォームを利用したい、といった方は手書き用、および入力用のPDFファイルが公開されています。

そちらからダウンロードの上、印刷して手書きor入力して作成してください。

交付・提出とその義務者・期限

当たり前のことですが、「誰が誰に、いつまで交付or提出するのか」という問題は正確に把握しておく必要があります。

一見単純なことですが、一部面倒な条件が加わりますので注意してチェックしておきましょう。

まずは言葉の定義から。

(※あくまで源泉徴収票に関しての定義です!)

- 交付:事業者(給与支払者)が従業員(給与所得者)へ渡す(交付する)こと

- 提出:事業者(給与支払者)が税務署へ提出すること

つまり、あくまで事業者が交付義務者であり提出義務者であることに注意してください。

次に、交付あるいは提出が必要となる要件について確認しましょう。

- (従業員への)交付要件:職種や給与支払額等に関わらずもれなく全従業員に交付が必要

- (税務署への)提出要件:一般的なの従業員については、その年中の「給与等の支払金額が500万円を超える」もの

となります。

交付についてはもれなく全従業員ということで分かりやすいですね。

忘れずに従業員に源泉徴収票を交付しましょう。

税務署への提出が必要になる人は全員ではありません。

いわゆる普通に雇用している従業員に対しては、支払った給与等の金額が500万円を超えるか否かで判断すればOKです。

500万円を超えなければ税務署へ出す必要はありませんが、データはしっかり保管しておきましょう。

一般的な従業員ではなく、役員や士業(弁護士、司法書士、税理士等)に支払った給与等については下記(国税庁HP)を参照してください。

続いて、交付/提出期限についてです。

「事業者から従業員への”交付”」と「事業者から税務署への”提出”」に分けて考えましょう。

- 交付期限(事業者→従業員):

該当年の翌年の1月31日まで交付(年の中途で退職した方の場合は、退職の日以後1か月以内) - 提出期限(事業者→税務署):

支払者の所轄税務署へ支払いの確定した年の翌年の1月31日までに提出

交付・提出期限に関する詳細についても下記(国税庁HP)を参照してください。

ちなみに国税庁HPでは、源泉徴収票について『「給与所得の源泉徴収票等の法定調書合計表」とともに提出してください。』と書かれています。

先ほど紹介したe-Tax(web)で源泉徴収票を作成すると「給与所得の源泉徴収票等の法定調書合計表」も自動的に作成されますのでご安心ください。

年末調整過納付還付請求書

年末調整過納付額請求書とは、読んで字のごとく源泉徴収によって”納め過ぎた所得税を国から返還してもらうための請求書”です。

既に解説した通り、従業員から源泉徴収して税務署に納めた所得税と本来納めるべき所得税は基本的に一致しないと考えて下さい。

納め過ぎてしまうケースが多いです。(もちろん不足が発生することもありますので誤解なきよう)

納め過ぎてしまった場合、黙っていても還付されるかというと、そうは問屋が卸さない、といった仕組みになっています。

還付請求をしないと戻ってこない、税金というものはそういうもんだと割り切って考えましょう。

提出者と提出先

提出先はもちろん税務署です。

提出者は事業者(給与支払者)となります。

還付を受けるのは最終的に従業員(給与所得者)ですが、源泉徴収を行い一時的に源泉徴収税を預かり(給与天引きし)税務署に納めたのは源泉徴収義務者である事業者です。

納め過ぎてしまった(源泉徴収しすぎてしまった)所得税を税務署から還付してもらい、しっかり従業員へ返還しましょう。

提出期限(有効期限)

まず前提として、年末調整過納付還付請求は権利であり義務ではありません。

つまり、国(税務署)としては、仮に納め過ぎた(納税者から受け取りすぎた)税金があっても本請求がなくても特に問題はありません。

でも、事業者である皆さんは従業員から源泉徴収しすぎた税金をしっかり従業員へ返してあげるのが筋と言えるでしょう。

年末調整過納付還付請求書は提出期限という考え方ではありませんが、提出における”有効期限”があります。

つまり、ある事由が発生して、一定期間内に還付請求しないと納め過ぎた税金が返ってこないという事態になります。

ある事由とは以下の2つです。

- 解散、休業等の事由により給与等の支払者でなくなったこと、又は徴収すべき税額がなくなったことにより、その過納額の全部又は一部を還付することができなくなった場合。

- 過納額を還付すべきこととなった日の属する月の翌月1日から起算して2月を経過してもなお還付すべき過納額が残っている場合。

と、国税庁的にはされています。

ちょっと分かりにくいと感じるかもしれませんので補足をします。

毎月の源泉徴収を行い、年間を通して結果的に過納付額が発生した場合、”該当年の翌年の従業員の給与から天引きする源泉徴収税額を減らして相殺せよ”というのが原則となています。

要するに、極力税務署から還付するなどという手間はかけたくないということです。

ただ、上記の1や2の場合のように、そもそも給与からの源泉徴収額の天引きができる状況にない、あるいは3か月以上にわたってしまうような場合は仕方がないので税務署から還付しますよ、というルールになっています。

そして、その還付請求の有効期限については、

上記の1または2の”事由が生じた日から5年間の間に提出しないと、時効により請求権が消滅”ということになっています。

基本的には、該当年の年明け後の2カ月間の源泉徴収税の給与天引きから2か月しても過納付額の残額があるようであれば即この還付請求書を提出するといいでしょう。

詳しくはこちらを参照してください。(国税庁HP)

作成ツール

年末調整過納付額請求書は、以下の方法で作成できます。

- e-Taxソフト(DL版)

- 国税庁HP(上記のリンク)から様式(PDF)をダウンロード

- 税務署から様式をもらう

オススメは断然1のe-Taxソフトです。

2および3は紙ベースでの提出となります。

オススメのe-Taxソフトについて1つ注意があります。

先にも触れた通り、e-Taxソフトにはweb版とDL(ダウンロード)版の2つがあります。

年末調整過納付額請求書は、この記事の作成時点ではDL版のみでしか作成できません。

この辺りはこの手の書類作成に当たっての困惑ポイントの1つでもありますのでしっかり押さえておきましょう。

e-Taxソフトのダウンロードについは下記のリンクから行いましょう(国税庁HP)。

インストールに関するマニュアルも掲載されていますので、ご自身のPCが推奨環境を満たしているかなども含めてチェックしてください。

詳しいe-Taxソフトによる作成手順の詳細はここでは割愛します。

以下ポイントだけ示しておきます。

- e-Taxソフトでの作成には、マイナンバーカードが必要

※読み取りは「ICカードリーダライタ」か「スマートフォン」が必要 - e-Taxソフト上で送信(提出)可能

※ネットワークにつないでいる必要がある - 還付金は「事業者受取り」か「本人(納税者=従業員)受取り」のいずれかを選択可能

※事業者受取りとした場合、従業員からの委任状が必要 - 源泉徴収”簿”の添付が必要

※年の途中で転職した場合、前職での源泉徴収”票”の添付も併せて必要

これらの点を押さえながら、作成及び送信しましょう。

所得税徴収高計算書

所得税徴収高計算書とは、事業主が源泉所得税を納める際に使用する納付書です。

源泉徴収税を納めるにあたってセットで提出する必要のある書類と捉えておくといいでしょう。

では、その所得税徴収高計算書に関する情報を整理していきましょう。

所得税徴収高計算書の種類

所得税徴収高計算書は全部で9種類あり、対象となる所得によって適切なものを選ぶ必要があります。

ざっと列挙しましょう。

- 給与所得・退職所得等の所得税徴収高計算書

- 報酬・料金等の所得税徴収高計算書

- 非居住者・外国法人の所得についての所得税徴収高計算書

- 利子等の所得税徴収高計算書

- 配当等の所得税徴収高計算書

- 定期積金の給付補てん金等の所得税徴収高計算書

- 上場株式等の源泉徴収選択口座内調整所得金額及び源泉徴収選択口座内配当等の所得税徴収高計算書

- 割引債の償還金に係る差益金額の所得税徴収高計算書

- 償還差益の所得税徴収高計算書

もちろん全部について把握する必要は全くありません。

色々あるんだなーという事だけ押さえておき必要な時に思い出せる程度にしておけばOKです。

本記事では、従業員を持つ事業者の方を対象としていますので、1の「給与所得・退職所得等の所得税徴収高計算書」について解説します。

給与所得・退職所得等の所得税徴収高計算書の概要

給与所得・退職所得等の所得税徴収高計算書は以下の2つのケースで使われる納付書です。

- 従業員に給与を支払う場合

- 弁護士・司法書士・税理士等に報酬を支払う場合

これらのケースにおいて源泉徴収税および復興所得税を納める際に用います。

さらに、後述する「納期の特例」の適用を受けるか否かで以下の2種類に分かれます。

- 一般用(適用を受けていない場合)

- 納期特例用(適用を受けている場合)

ご自身の状況にあった計算書を選択するようにしましょう。

納期の特例

納期の特例とは、通常毎月(給与等の支払い付きの翌月の10日)に納付すべき源泉徴収税を半年(6か月)に1回(年に2回)支払ってもよいという制度です。

毎月の事務処理負担の軽減や猶予された源泉徴収税を運用して資金繰りを容易にするといったメリットがあります。

ただし、納期の特例の適用を受けるには「給与の支給人員が常時10人未満である源泉徴収義務者(=事業者)」であるという要件を満たす必要があります。

要するに、従業員が10人未満であるということです。

また、従業員が10人未満である要件を満たせば自動的に納期の特例が適用されるわけではありません。

納期の特例の適用を受けるための申請をする必要があります。

e-Taxソフト(DL版)で申請書の作成・提出が可能です。

納期の特例を適用した場合、下記の期日での納付となります。

- 1月から6月分:7月10日までに納付

- 7月から12月分:翌年1月20日までに納付

詳しくは下記を参照してください。(国税庁HP)

計算書(納付書)の入手方法

所得税徴収高計算書の入手方法は、以下の3通りです。

- e-Taxソフト(web版・DL版いずれも可能) ※オススメ

- 税務署に郵送してもらう

- 管轄の税務署の窓口または金融機関でもらう

上記のうちe-Tax ソフトを用いれば、オンライン上で作成から提出までできますのでオススメです。

ダイレクト納付や電子納付といった納付方法などの細かい疑問も生じるでしょう。

下記のQ&Aを参考にしながら手続きを進めましょう(国税庁HP)

提出時期と提出(納付)先

源泉徴収高計算書は納付書ですので、源泉徴収税の納付時に提出することになります。

つまり、「計算書(納付書)の提出期限=納付期限」ということになります。

要するに、

- 一般用の提出期限:給与や報酬を支払った翌月10日

- 納期の特例適用時の提出期限:7月10日(1月~6月支払分)、翌年1月20日(7月~12月支払分)

となります。

提出(納付)先はe-Taxを使った納付だけでなく、税務署の窓口または金融機関でも可能です。

詳細は下記を参照してください(国税庁HP)

作成ツール

既に触れていますが、作成ツールとしてはe-Taxソフトがオススメ!

e-Taxソフトはweb版とDL(ダウンロード)版がありますが、源泉徴収高計算書についてはいずれでも作成から送信(提出)まで可能です。

使用方法等については以下を参照してください(国税庁HP)

どうしても紙で作成・提出したいという方は税務署の窓口、または金融機関にて入手しましょう。

納期の特例の承認申請書

納期の特例の承認に関する申請については、先に解説した通り給与を支払っている従業員が10人未満であれば適用を受けられます。

ただ自動的にという訳ではなく、予めの申請が必要になります。

それが、「納期の特例の承認申請」です。

作成方法

e-Taxソフト(DL版)で作成および提出ができます。(web版では作成できませんのでご注意ください)

どうしても紙ベースで作成したい、という方は下記からPDFファイルがダウンロードできるので印刷して書き込んで作成しても構いません。

提出先と提出時期

給与支払事務所等の所在地の所轄税務署へ提出してください。

e-Taxソフト(DL版)であれば、ソフトを使って送信可能です。

紙で提出する場合は、税務署窓口へ持参又は郵送にて提出しましょう。

提出時期は特に定められていません。

納期の特例の適用を受けたい前の月にには申請するようにしましょう。

住民税

源泉徴収が必要な税金は、これまで解説した国税である所得税だけではありません。

地方税である住民税もその対象となります。

手続の詳細に入る前に、簡単に住民税について押さえていきましょう。

住民税の予備知識

これを知っていないと手続きに支障が出る、といったことではありませんが、実務をしていると「そもそもなんでこんなことしなきゃいけないんだろう」「前にやったあの手続きとは何が違うんだろう」といった疑問が湧いてきます。

後々余計な疑問に脳のリソースを持っていかれるくらいなら、最初から疑問は解消しておきましょう。

ということで、「住民税の種類と目的」「住民税の発生要件」「課税方式」「税率」「普通徴収と特別徴収」について把握しましょう。

〇住民税の種類と目的

ここでの住民税とは、ある地域に住む個人に課す「個人住民税」を指します。

個人住民税には、行政サービス(公共施設、上下水道、ごみ処理、学校教育など)の費用をその地域に住む住民が負担する、といった目的があります。

あくまで、その地域に住む住民のためのサービスに充てることを目的としていることから「地方税」と分類されているわけです。

個人住民税には、道府県民税と市区町村民税の2種類があります。

ただし、納税する際には、一括して各市区町村に個人住民税を納めることとなっていますので、別途道府県に対して納税の手続きをする必要はありません。

詳細は下記を参照してください(総務省HP)

〇住民税の発生要件

個人住民税も所得税と同様、所得があれば発生しうる税となります。

個人住民税は原則的に所得45万円(令和2年度以前は35万円)(給与収入に換算すると100万円)を超える場合に課税されます。

ただし、所得45万円を超える場合でも、以下の条件に該当しその旨を申告等手続きした場合、非課税となることもあります。

- 扶養親族がある方

- 未成年の方

- 障がいのある方

- ひとり親または寡婦の方

上記に該当する可能性がある方またはそのような従業員を雇用している方は、お住いの市区町村に問い合わせてみるといいでしょう。

〇課税方式

所得税が申告納税方式をとっていることは既に解説した通りです。

一方、住民税は「賦課課税方式」を採用しています。

賦課課税方式とは、「国や地方公共団体が納めるべき金額を計算し納税者に通知する方式」のことを言います。

納税者自身が計算して申告する申告納税方式とは、誰が納税額を計算するかという主体が相違します。

賦課課税方式を採用するのは、住民税のほかに

- 国税:加算税、過怠税

- 地方税:固定資産税や不動産取得税、自動車税、個人事業税

などがあります。

賦課課税方式は、国や地方公共団体が金額を計算するから納税者やその雇用主は何もしなくていいのか、というとそういう訳ではありません。

後述する手続きが必要になります。

〇税率

個人住民税には、所得に応じて税率が変わる「所得割」と、所得にかかわらず定額の「均等割」があります。

所得とは、給与などの収入から必要経費を差し引いた額になるので、給与そのものではないことに注意。

給与所得者などのいわゆるサラリーマンは、事業をしているわけではないため必要経費なんてないと思うでしょう。

給与所得者にとっては必要経費は「給与所得控除」という控除金額がそれに相当します。

給与などの収入額から給与所得控除を機械的に差し引くことになります。

- 所得割:税率は、所得に対して10%(道府県民税が4%、市区町村民税が6%)

前年の1月1日から12月31日までの所得が算定基準となる。

※政令指定都市については、道府県民税が2%、市民税が8%になります。 - 均等割:個人住民税は「地域社会の会費」的なもの。

税額は5,000円(道府県民税が1,500円、市区町村民税が3,500円)。

※東日本大震災を踏まえ、都道府県や市区町村が実施する防災費用を確保するため、2014(平成26)年度から2023(令和5)年度までの10年間、道府県民税・市区町村民税ともに500円ずつ引き上げられています。

〇特別徴収と普通徴収

住民税の納付方法には「特別徴収」お「普通徴収」の2種類があります。

一般的に、会社員などの給与所得者は特別徴収、個人事業主やフリーランスの人は普通徴収で住民税を納付します。

この2つの納付方法の特徴を整理しましょう。

- 特別徴収

納税者である従業員に代わって事業者が毎月の給与から控除して納付する方法。

地方税法によって、所得税の源泉徴収義務者である事業者には、住民税を特別徴収して納付することが義務付けられています。

後述する特別徴収による納付を行う場合、「給与支払報告書」を市区町村に提出する必要があります。 - 普通徴収

納税者本人が市区町村に住民税を納付する方法。

市区町村から送付される納税通知書を使い、一括または年4回の分割払いで住民税を納めます。

特別徴収における納付までの流れ

住民税の特別徴収は、『市区町村⇔事業者⇔従業員』の3者間でのやり取りとなり、手続きは以下の流れです。

- 給与支払報告書の提出(事業者→市区町村)

※1/31まで - 特別徴収税額の通知(市区町村→事業者)

※5/31まで - 特別徴収税額の通知(事業者→従業員)

※5/31まで - 給与から特別徴収(事業者が従業員から給与天引き)

※6月~翌年5月まで毎月 - 個人住民税の納入(事業者→市区町村)

※翌月10日まで

詳細は下記を参照してください(東京都主税局HP)

給与支払報告書

従業員に給与を支払っている事業者が、必ず市区町村に対して作成・提出しなければならない書類です。

給与支払報告書の内容は源泉徴収票と似ていますが、目的も提出先も全く異なります。

給与支払報告書とは

1年間(1月1日~12月31日)に事業者が個々の従業員にいくら給与を支払ったのか、を確認するための書類です。

給与支払報告書の内容をもとに、市区町村はその居住者に賦課徴収すべき住民税額を算定します。

給与支払報告書の提出は、従業員を雇用している事業者の義務であり、法人でも個人事業主でも提出が必要です。

給与支払報告書は、「個人別明細書」と「総括表」という2つの書類で構成されます。

このうち、個人別明細書が源泉徴収票と非常に似た内容となっており、総括表は複数の従業員について個々の従業員の個人別明細書をまとめた目次のような書類です。

提出先と提出期限

提出先は納税義務者(従業員・給与所得者)が給与所得を得た翌年1月1日時点に居住する市区町村です。

提出期限は、翌年1月31日となります。

作成ツール

給与支払報告書は以下の方法により入手・作成します。

- 市区町村窓口または税務署窓口から用紙をもらう

- 市区町村ホームページからダウンロード(PDF)

- PCdesk(無料で利用できるeLTAX対応ソフトウェア)

上記のうち1及び2は手書き(紙ベースでの提出)となります。

断然おすすめは3のPCdeskの利用です。

理由はペーパーレスで作成、電子データ保存、インターネット上で送信・提出可能であるから。

PCdeskの説明でeLTAX(エルタックス)というワードが出ていています。

eLTAXを簡単に説明すると、地方税ポータルシステムの呼称で、地方税における手続きを、インターネットを利用して電子的に行うシステムです。

地方公共団体が共同で運営するシステムであり、電子的な一つの窓口によりそれぞれの地方公共団体への手続きが簡潔に行えるのが特徴です。

詳細は下記を参照してください(eLTAXのHP)

eLTAXはシステム全体の呼称であり、それを実現するためのソフトウェアがPCdesk(ピーシーデスク)になります。

PCdeskについても簡単に説明しておきます。

PCdeskとは、無料で利用できるeLTAX対応ソフトウェアです。

申告データを効率よく作成するための作成支援ソフトです。

PCdeskには、DL版/WEB版/SP版の3種類があります。

それぞれできることが異なりますので詳細は下記を参照してください。

ダウンロード方法などの案内もあります。(eLTAXのHP)

eLTAXおよびPCdeskについてなんとなく理解したら、給与支払報告書を作成しましょう。

給与支払報告書の作成はPCdesk(DL版)を使用します。

上記のサイトにアクセスして自身のPCが推奨環境を満たしているか確認したらダウンロードして使っていきましょう。

当記事ではPCdeskを使った給与支払報告書の詳しい作成・提出手順については割愛しますが難しくありません。

下記を参照してもいいでしょうし、ソフトを触りながらなんとなくでも構いませんのでまずは作ってみるのが吉です。

疑問が出てきたら都度調べるスタイルの方が効率がいいです。

納期の特例の承認申請書

住民税の特別納付についても、所得税の場合と同様「納期の特例」が存在します。

要件は所得税と同様「常時雇用している全従業員数が10人未満の事業所」であるということ。

納期の特例の適用を受けることで、毎月徴収した月割税額の納付を、月ごとの年12回から、12月と翌年6月の年2回にまとめることができるます。

では、何をすればその適用を受けられるのか。

「特別徴収税額の納期の特例に関する承認申請書」を管轄の市区町村に提出すればOKです。

申請書の入手方法は以下の2つ。

- 市区町村の担当窓口から承認申請書をもらう

- 市区町村のホームページから様式(PDF)またはエクセルファイルをダウンロード

窓口で申請書をもらう場合やPDFをダウンロードする場合は手書きとなります。

エクセルファイルはPC入力が可能ですが、エクセルファイルを準備してくれているかどうかは市区町村のHPによります。

いずれか都合の良い方法で作成して申請するようにしましょう。

納税方法

所得税の源泉徴収税の納付方法

所得税の源泉徴収税の納税方法には以下の7つの方法があります。

それぞれの特徴を整理しておきましょう。

- 振替納税

メリット:手数料なし、一度の手続きで翌年以降は自動で納付

デメリット:事前に振替依頼書の提出必要、残高不足による延滞税発生リスクあり - ダイレクト納付

メリット:手数料なし、オンラインで納付可能

デメリット:事前の手続き必要、 - インターネットバンキング

メリット:手数料なし、オンラインで納付可能

デメリット:事前の手続き必要 - クレジットカード納付

メリット:オンラインで納付可能、分割・リボ払い対応

デメリット:決済手数料あり - スマホアプリ納付

メリット:自宅から納付可能、分割・リボ払い対応

デメリット:一度の納付で利用上限金額が30万円、残高のチャージが必要 - コンビニ納付

メリット:手数料なし、コンビニで手軽に納付可

デメリット:クレジットカードは利用不可、一度の納付で利用上限金額が30万円 - 金融機関または税務署窓口

メリット:手数料なし

デメリット:窓口が開いている時間に限られる、窓口に出向くのが手間

以上となります。

それぞれの納付方法の詳細は下記を参照してください(国税庁HP)

それぞれ好みがあるでしょうから一概にどの方法が良いというものではありません。

ケチな私は手数料を惜しむタイプ。

尚且つ、毎度外に出向くことはもちろん、オンライン上でも手続きが面倒と感じます。

そうなってくると、自動で納付してくれる振替納税一択!といった感じですがみなさんどうでしょうか。

住民税の源泉徴収税の納付方法

個人住民税の納付方法は以下の通りです。

- 市区町村窓口で現金納付

- 指定金融機関窓口で現金納付

- コンビニ納付(1枚につき30万円以下のバーコード付納付書に限る)

- 口座振替(事前の手続き必要)

詳しくは、管轄の市区町村のHPや窓口に問い合わせて確認いただくことをお勧めします。

作成ツール別に機能をおさらい

源泉徴収関連の事務手続きをややこしくしている要因の1つとして、申告書の作成ツールの多様さが挙げられます。

ここでは、無料かつ実際に私が使用したwebシステムやソフトを列挙します。

市販の有料ソフトなども含めるともっと種類はありますが、本記事では紹介しません。

全てが紙ベースで「税務署か市区町村窓口で様式をもらって作成してください」で済むのであればそれはそれで分かりやすくはなるでしょう。

ただし、分かりやすいさと利便性は異なります。

紙ベースとなると、記載事項がすべて手書き、過去データも紙のため毎回全部手書き、従業員ごとに手書き、保管資料も紙のため膨大な量の紙とファイルで溢れかえる、窓口に出向く手間と時間がかかる、郵送など余計なコストもかかるなどなど、多くのデメリットがあります。

確かに電子化に対応したツールを1つ1つ使いおなすのも容易ではありませんが、長い目で見れば電子化に対応したツールを使うのが合理的です。

余計なコストをかけたくない方はここで挙げる”無料”ツールを使いましょう。

ここで今一度、ツールごとに何ができるのかまとめておきます。

※web版:ダウンロードやインストール不要でブラウザ上で動作するシステム

※DL版:ダウンロードおよびインストールが必要

- 公開元:国税庁

- 主な機能:年末調整にかかる各種申告書の作成

- ダウンロード元:https://www.nta.go.jp/users/gensen/nenmatsu/nencho.htm#soft_dl

〇e-Taxソフト(web版)

- 公開元:国税庁

- 主な機能:源泉徴収票、所得税徴収高計算書の作成

- リンク:https://www.e-tax.nta.go.jp/e-taxsoftweb/e-taxsoftweb.htm

〇e-Taxソフト(DL版)

- 公開元:国税庁

- 主な機能:過納付額還付請求書、所得税徴収高計算書、納期の特例承認申請書の作成

- リンク:https://www.e-tax.nta.go.jp/download/e-taxSoftDownLoad.htm

〇PCdesk(DL版)

- 公開元:eLTAX(地方税ポータルシステム)

- 主な機能:給与支払報告書の作成

- リンク:https://www.eltax.lta.go.jp/eltax/software/

※PCdesk(DL版)のインストールには、PCdesk(web版)へのログインが必要

以上が従業員の源泉徴収に用いるツール(ソフト等)です。

まとめ

いかがでしたでしょうか。

従業員の源泉徴収と一言で言っても作成する書類・作成ツールの多さ、従業員・税務署・市区町村とのやりとりの複雑さなどちょっとうんざりしてしまうかもしれません。

ちょっと文字数が多くなってしまいましたが、敢えて1つの記事にまとめました。

源泉徴収に関するサイトや情報は確かに多いのですが、なかなか全ての手続きを簡潔にまとめたサイトはありません。

この記事に辿り着いた方には同じ苦労をしてほしくないということで、この記事の流れに沿って1つずつ進めて貰い、参考としてもらえればうれしいです。

最後に改めて、マインドマップで源泉徴収の流れを概観してください。

併せて、業務管理用に表形式でもまとめましたので、自由にカスタマイズしながら活用してください。

以上、事業者の皆様の税関連の事務手続きが楽になり、本業により注力できる環境が構築できれば幸いです。

コメント